C’est souvent à ce moment-là que tout se complique. Le véhicule est trouvé, la négociation est bouclée, le vendeur a donné son accord. Il ne reste qu’une formalité : envoyer l’argent. Et c’est précisément là, sur ce qui devrait être la partie la plus simple de l’opération, que des semaines de travail peuvent s’effondrer en quarante-huit heures.

Le secteur de l’importation de véhicules américains de collection le sait mieux que quiconque. Ce n’est pas la rareté du véhicule qui fait échouer une affaire, ni le prix, ni la distance. C’est un virement mal saisi, une information dans le mauvais champ, une option de frais cochée à la va-vite. Des détails qui, sur un marché où tout va vite, peuvent coûter très cher.

Le vendeur américain n’attend pas

Comprendre ce marché, c’est d’abord comprendre la psychologie du vendeur. Il a posté son annonce sur un forum spécialisé, sur eBay Motors ou dans un journal de petites annonces locales. Il a reçu des dizaines de messages : des curieux, des collectionneurs, des intermédiaires, et parfois des escrocs. Quand il accepte une offre, il attend un règlement dans les 24 à 72 heures. Pas par impatience : c’est simplement comme ça que ça fonctionne entre Américains. Un wire transfer, et l’affaire est close.

Quand l’acheteur est européen, la donne change. L’accent étranger dans les messages, un prénom difficile à prononcer, une adresse en France, autant de signaux qui génèrent une méfiance naturelle, même face à une offre sérieuse. Dans ce contexte, la rapidité du paiement est souvent le seul levier de crédibilité disponible. Un règlement tardif ne se rattrape pas avec de bonnes intentions.

C’est ce que Good Timers, importateur lyonnais spécialisé dans les véhicules américains de collection, constate depuis des années sur le terrain. Des affaires bien engagées, des véhicules rares correctement négociés, perdus pendant qu’un virement faisait l’aller-retour entre deux systèmes bancaires qui ne se comprenaient pas.

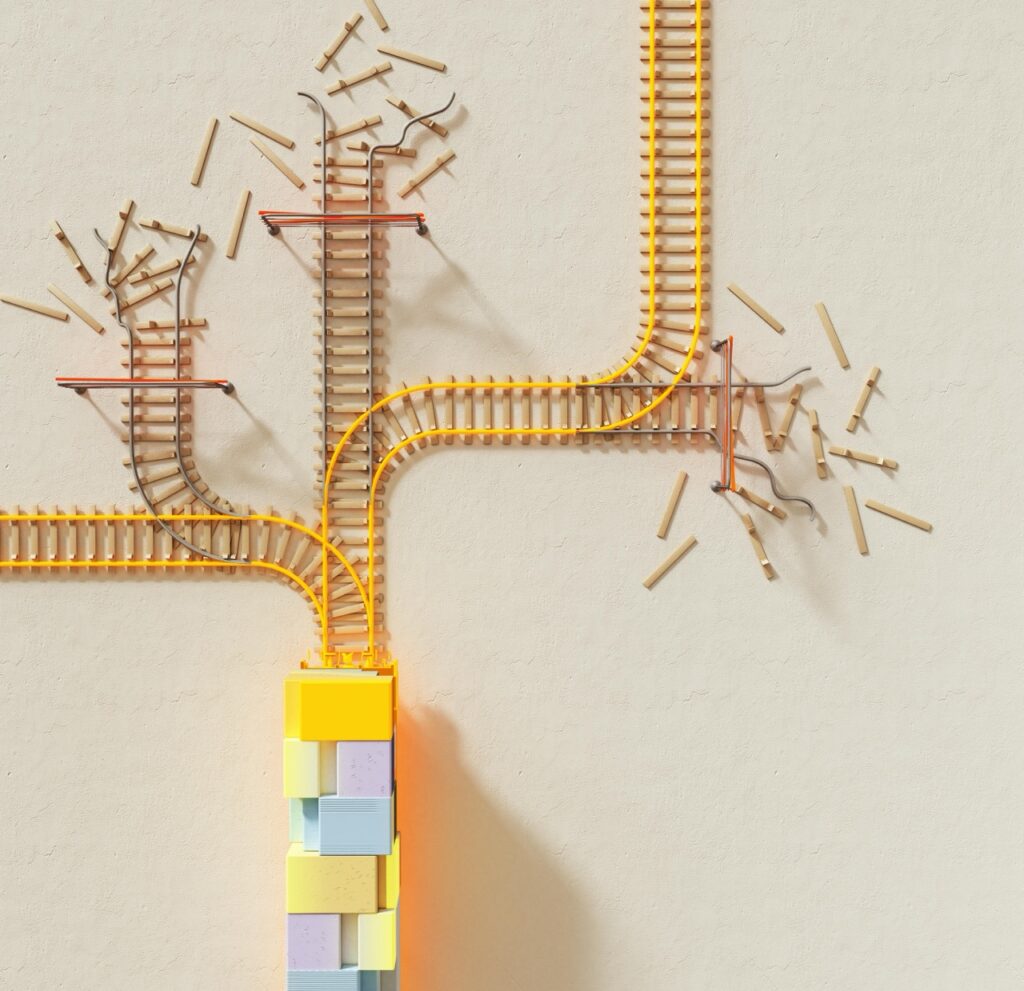

Le maquis des virements SWIFT

Le système bancaire américain ne fonctionne pas comme le système européen. Le virement SEPA est devenu une opération quasi automatique en zone euro : rapide, standardisé, sans surprise. Le virement en dollars vers les États-Unis, lui, implique souvent plusieurs niveaux : une banque correspondante internationale, un compte intermédiaire chez un opérateur spécialisé, et le compte final du bénéficiaire. Chaque niveau a ses propres identifiants. Chacun doit figurer dans le bon champ du formulaire bancaire, dans le bon ordre, avec la bonne syntaxe.

Ce n’est pas de l’ésotérisme financier. C’est un standard documenté, que les opérateurs spécialisés gèrent sans difficulté. Mais pour un conseiller bancaire de détail qui traite ce type d’opération une fois par trimestre, ou moins, c’est une autre histoire. Les erreurs les plus fréquentes que l’on retrouve sur les justificatifs : un numéro de compte intermédiaire absent, remplacé par le numéro de compte final du bénéficiaire placé dans le mauvais champ ; un code ABA confondu avec un IBAN ; une banque intermédiaire tout simplement ignorée dans la saisie. Résultat : Bank of America reçoit le virement, cherche un compte qui n’existe pas dans ses propres systèmes, et retourne les fonds une semaine plus tard … avec des frais de retour à la charge du donneur d’ordre.

Ce qui aggrave la situation, c’est que ces erreurs passent souvent inaperçues au moment de la validation. Le virement est “parti”. Le conseiller a fait son travail. Le justificatif est propre. Ce n’est que plusieurs jours plus tard, quand le vendeur américain signale qu’il n’a rien reçu, que la réalité s’impose.

La question des frais : un détail qui peut tout faire basculer

L’option de frais est un autre point de friction systématiquement sous-estimé. Sur un virement international, trois options existent : OUR (tous les frais à la charge de l’émetteur), BEN (à la charge du bénéficiaire), ou SHARE (partagés). Pour un achat de véhicule à montant fixé contractuellement, la seule option cohérente est OUR, elle garantit que le vendeur reçoit exactement la somme convenue.

Envoyer 12 000 USD en option BEN ou SHARE peut signifier que le destinataire reçoit 11 600 ou 11 700 dollars. Insuffisant, selon les termes de la transaction. S’ensuit une demande de complément, un nouveau virement, un délai supplémentaire. Parfois une vente annulée, le vendeur ayant interprété le sous-paiement comme un signe de mauvaise foi.

Là encore, ce n’est pas une erreur complexe à éviter. C’est une case à cocher correctement, à condition de savoir laquelle, et pourquoi.

Une submersion silencieuse

Il serait facile de pointer du doigt les établissements bancaires. La réalité est probablement plus nuancée. Les opérations de type virement SWIFT avec banque intermédiaire en devise étrangère représentent une infime minorité des transactions traitées en agence. La formation sur ces cas spécifiques n’a pas suivi l’accélération du monde — ni la multiplication des architectures bancaires américaines, ni la diversité des opérateurs intermédiaires qui y coexistent. Face à une opération inhabituelle, le réflexe de certains interlocuteurs est de traiter au plus vite plutôt que d’admettre qu’ils auraient besoin d’un éclaircissement. C’est humain. Mais sur un marché qui ne tolère pas le retard, cela a des conséquences concrètes.

Chaque dossier est différent. La banque du vendeur change, l’opérateur intermédiaire change, le montant change. Mais la constante, elle, ne change pas : un formulaire mal renseigné suffit à faire dérailler une transaction parfaitement légale, parfaitement préparée, et parfaitement finançable.

Ce que certains ressentent, sans qu’on aille plus loin

La thématique dépasse désormais le simple dysfonctionnement technique. De plus en plus d’acheteurs évoquent spontanément une gêne : la difficulté à effectuer des virements conséquents vers l’étranger, les questions posées par les conseillers sur la nature des achats, les délais inhabituels sur des opérations parfaitement légales. Certains le vivent comme une méfiance institutionnelle, d’autres comme une incompréhension. Sans commenter les raisons profondes de ce ressenti, il est difficile de nier que le manque de fluidité d’un paiement bien exécuté crée de la défiance là où la transparence devrait suffire.

Le paiement fait partie du métier

C’est partant de ce constat que Good Timers a intégré l’accompagnement au paiement comme une composante à part entière de son service. Sourcer un véhicule rare, négocier son prix, coordonner l’inspection, organiser le transport et gérer les formalités douanières — tout cela ne vaut rien si le règlement échoue au dernier moment pour une ligne mal renseignée dans un formulaire bancaire.

Connaître l’architecture des comptes américains, savoir repérer en quelques secondes sur un justificatif si un virement a une chance d’arriver à destination, orienter vers les bons canaux quand le circuit classique montre ses limites — c’est un savoir-faire qui s’est construit sur des dossiers réels, sur des erreurs qui ont failli coûter des affaires, et sur la conviction qu’un acheteur bien accompagné ne devrait jamais perdre un véhicule pour une question de virement mal saisi.

Good Timers est un service de la

Good Timers est un service de la

Société Française des Véhicules d'Exception, Membre de la

Société Française des Véhicules d'Exception, Membre de la  Fédération Française des Véhicules d'Epoque.

Fédération Française des Véhicules d'Epoque.